Опубліковано:

Реєстрація ФОП: повний юридичний супровід та податкова інформація

Вступ: реєстрація ФОП як перший крок до легального бізнесу

Реєстрація ФОП — це базовий юридичний процес, який дозволяє фізичній особі офіційно здійснювати підприємницьку діяльність в Україні.

Процедура включає державну реєстрацію, вибір системи оподаткування та постановку на облік у контролюючих органах.

Адвокатське об’єднання «Максимальний захист» забезпечує повний супровід послуги реєстрація ФОП, включаючи підготовку документів, консультації та подальше юридичне супроводження.

📞 Зателефонуйте зараз, щоб отримати первинну консультацію щодо реєстрації ФОП

Реєстрація ФОП: строки, вартість та базові умови

Строки державної реєстрації ФОП становлять до 3 робочих днів.

Ведення книги обліку доходів і витрат — до 7 днів після реєстрації.

Вартість юридичного супроводу: від 3000 грн.

Реєстрація ФОП: необхідні документи

Для процедури реєстрація ФОП необхідно підготувати:

- копію паспорта та РНОКПП (ІПН);

- номер телефону;

- електронну пошту;

- визначення адреси реєстрації або юридичної адреси.

ФОП може бути зареєстрований:

- за місцем прописки;

- за адресою офісу;

- або з використанням юридичної адреси.

Реєстрація ФОП: покрокова процедура

Процес включає такі етапи:

- подання заяви форми №10;

- вибір або перехід на спрощену систему оподаткування;

- реєстрація книги обліку доходів;

- отримання виписки про державну реєстрацію;

- виготовлення печатки (за потреби).

📞 Якщо вам потрібна допомога — зателефонуйте для супроводу реєстрації ФОП

Навіщо потрібна реєстрація ФОП

Оформлення ФОП дає такі переваги:

- можливість офіційних розрахунків з бізнес-партнерами;

- зниження комісій при безготівкових операціях;

- доступ до більших контрактів;

- формування офіційного доходу та трудового стажу;

- можливість отримання кредитів та віз.

Спрощена система оподаткування ФОП

Спрощена система регулюється Податковим кодексом України та передбачає сплату єдиного податку замість кількох платежів.

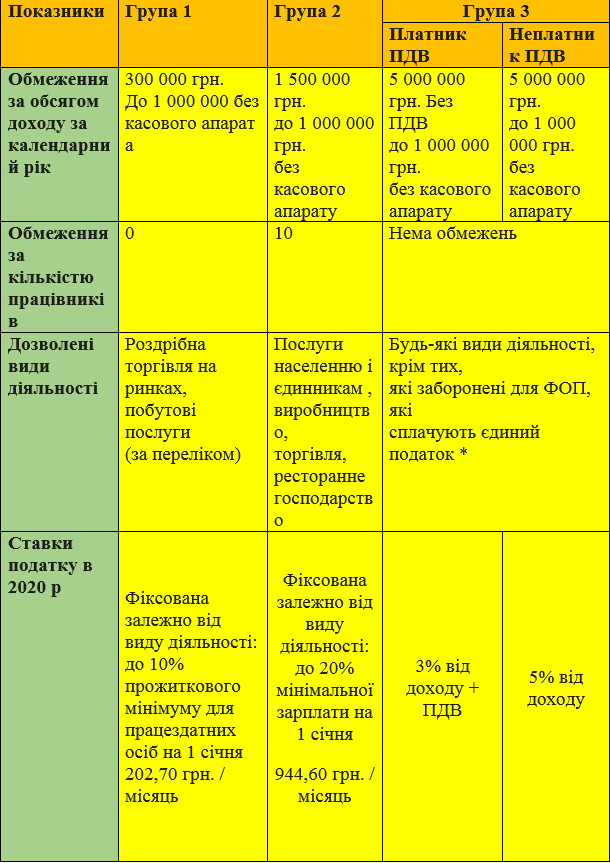

Групи платників єдиного податку

1 група

- без найманих працівників;

- роздрібна торгівля або побутові послуги;

- дохід до 1 000 000 грн.

2 група

- до 10 працівників;

- послуги, виробництво, торгівля;

- дохід до 5 000 000 грн.

3 група

- необмежена кількість працівників;

- дохід до 7 000 000 грн;

- ставка залежить від обороту.

4 група

- аграрний сектор;

- залежить від площі землі та виду діяльності.

Обмеження для ФОП на спрощеній системі

Не можуть працювати на єдиному податку:

- азартні ігри;

- обмін валют;

- деякі фінансові послуги;

- видобуток корисних копалин;

- значна частина підакцизних товарів;

- великі площі нерухомості в оренді.

ЄСВ та податкова звітність ФОП

Єдиний соціальний внесок (ЄСВ) становить 22% від мінімальної зарплати та сплачується щоквартально.

Звітність подається:

- 1–2 група — раз на рік;

- 3 група — щоквартально.

РРО для ФОП

РРО (касові апарати) обов’язкові при перевищенні доходу або для окремих видів товарів.

Юридичний супровід реєстрації ФОП

Адвокатське об’єднання «Максимальний захист» забезпечує:

- підготовку документів;

- податкове планування;

- вибір оптимальної групи оподаткування;

- супровід перевірок;

- представництво в органах ДПС.

📞 Зателефонуйте зараз — отримайте професійний супровід реєстрації ФОП